Come valutare le scelte di investimento in CAPEX

Tutte le aziende mediamente strutturate dovrebbero essere in grado di valutare i programmi a lungo termine, che siano CAPEX o meno, in modo strutturato, e tenendo in considerazione le tematiche che riguardano le scelte di budget, valutazione, finanziamento e gestione del progetto. In questo articolo ci occuperemo principalmente delle prime tre tematiche.

In aggiunta ai classici progetti di acquisizione di immobilizzazioni, anche tanti progetti aziendali di ricerca e sviluppo, marketing, implementazione di nuove tecnologie piuttosto che pubblicità, necessitano di un’attenta valutazione di lungo periodo, in quanto proprio come per gli investimenti in immobilizzazioni, queste richiedono esborsi monetari immediati in cambio di futuri cash-flow attesi.

1. Budgeting

l primo passo per valutare le CAPEX (programmi di investimento a lungo termine) è individuare i progetti che si desiderano finanziare e l’importo di risorse necessarie per realizzarli, sia proprie che di terzi. Esistono varie metodologie di budgeting, ma l’importante è arrivare a un conto economico, stato patrimoniale e rendiconto finanziario prospettico che rappresenti il probabile andamento della società.

In questa fase, è fondamentale tenere conto degli investimenti obbligatori, come quelli richiesti per gli adempimenti legali o gli impegni già presi, e degli investimenti di mantenimento, come la sostituzione di macchinari obsoleti. In questo modo, puoi ottenere un budget da allocare ai progetti di espansione del business o di sviluppo di nuovi prodotti/tecnologie.

2. Valutazione

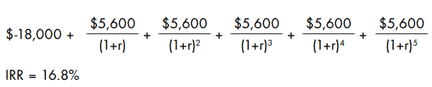

l metodo più comune di valutazione degli investimenti è l’IRR (Internal Rate of Return). Secondo la teoria classica della valutazione, qualsiasi opportunità di investimento è degna di essere perseguita se il ritorno (IRR) è superiore al costo del capitale.

La formula per l’ottenimento dell’IRR è molto semplice, ovvero è il tasso a cui scontare i flussi di cassa attesi futuri perché questi, una volta attualizzati, risultino pari all’importo dell’investimento. (si veda sotto):

3. Finanziamento

Il costo del capitale è uno dei fattori cruciali da considerare quando si effettuano scelte di investimento in CAPEX. In particolare, è fondamentale tenerne conto nella fase di budgeting per stabilire un limite ai finanziamenti possibili. Il capitale aziendale è costituito da due parti: il debito e l’equity (capitale proprio). Il costo del capitale proprio, o equity, è generalmente rappresentato dal ritorno atteso sui mercati azionari. D’altra parte, il costo del debito è influenzato dalle attese dei mercati sui tassi di interesse futuri (Yield Curve) e dal rating dell’emittente.

Solitamente, il debito è la forma di finanziamento più economica, specialmente a breve termine, poiché è possibile sfruttare il trend di crescita dei tassi di interesse nel tempo per finanziarsi a tassi inferiori. Inoltre, per le aziende con alto potenziale di crescita, il debito rappresenta un’opzione attraente per i seguenti motivi: i debitori non possono beneficiare degli extra-flussi di cassa futuri generati dagli investimenti; gli interessi sono fiscalmente deducibili, a differenza dei dividendi; i finanziatori sono maggiormente tutelati in caso di fallimento.

Per quanto riguarda le scelte di finanziamento per gli investimenti, l’approccio più conveniente è cercare di allineare sempre la scadenza dei finanziamenti con l’orizzonte di vita degli investimenti, in modo da evitare disallineamenti di cassa. In particolare, gli investimenti relativi al capitale circolante e gli investimenti in CAPEX dovrebbero essere finanziati con forme tecniche di breve termine e medio-lungo termine, rispettivamente. Finanziare il capitale circolante con il medio-lungo termine potrebbe portare ad un dissesto finanziario nel giro di pochi anni, poiché l’azienda potrebbe non essere in grado di far fronte agli investimenti di medio e lungo periodo, anche quelli obbligatori e di mantenimento. Questa scelta di finanziamento è ancora più critica per le aziende con strutture di costo rigide e molti asset finalizzati ad un unico/medesimo obiettivo, in quanto la loro capacità di generare cassa è principalmente legata alla domanda.

Sebbene finanziare aziende con grandi quantità di debito possa risultare conveniente in presenza di una forte domanda e di economie di scala, è facile che queste aziende vadano in difficoltà al calare della domanda o quando si verificano forti oscillazioni dei prezzi. In generale, maggiore è la volatilità dei flussi di cassa, più difficile sarà la gestione dei flussi in uscita destinati al debito di medio-lungo termine e più conveniente sarà finanziarsi con il capitale proprio (equity). La scelta del metodo di finanziamento adatto alle esigenze dell’azienda è quindi fondamentale per garantire una gestione sana e sostenibile delle finanze aziendali nel lungo periodo.

In sintesi, per valutare i programmi di investimento a lungo termine, dovresti identificare quali progetti finanziare e l’importo di risorse necessarie, tenendo conto degli investimenti obbligatori e di mantenimento. Successivamente, dovresti utilizzare il metodo dell’IRR per valutare il ritorno sull’investimento e tenere conto del costo di opportunità. Inoltre, dovresti considerare i potenziali rischi e le opportunità di mercato che potrebbero influenzare la redditività del tuo investimento nel lungo termine. Infine, una buona pratica è quella di diversificare il portafoglio degli investimenti, in modo da ridurre il rischio e massimizzare il rendimento complessivo.